依據中華民國產物保險商業同業公會統計,截至2013年為止,台灣每年人均壽險投保資出為98,495元,人均產險投保資出為20,684元,保險密度(每人平均保費)全球排名第14,保險滲透度(保費收入對GDP比率)全排排名第1,見表1-1。可見得國內金融保險市場爭取客戶的競爭性,面對如此競爭的金融保險環境,各家保險業者無不竭盡全力,開發各自不同的營運模式。管理學大師彼得杜拉克(Peter Drucker)曾經指出,「企業經營的目的在於獲取及保有原客戶,而獲取新客戶的成本遠高於保有原客戶,且打動新客戶的難度也遠高於原客戶」,因此要如何確切的了解客戶族群需求與特性,爭取保留原客戶並從中發展出對顧戶和企業共創雙贏的有利價值,訂定公司策略與行銷推廣機制,已然成為企業務必思考和面對的問題。

表一、大中華區保險業務概況比較

| 壽險業 | 產險業 | |||||

| 佔全球市場比重 | 每人平均保費(美元) | 滲透度 | 佔全球市場比重 | 每人平均保費(美元) | 滲透度 | |

| 中國大陸 | 5.32% | 102.9 | 1.7% | 5.39% | 76 | 1.26% |

| 台灣 | 1.90% | 3,107.1 | 15.03% | 2.77% | 652.5 | 3.16% |

| 香港 | 0.71% | 4,024.7 | 11.02% | 1.11% | 519.2 | 1.42% |

| 澳門 | 0.01% | 825.1 | 1.13% | 0.02% | 364.4 | 0.50% |

資料來源: 中華民國產物保險商業同業公會

車體險投保變因分析

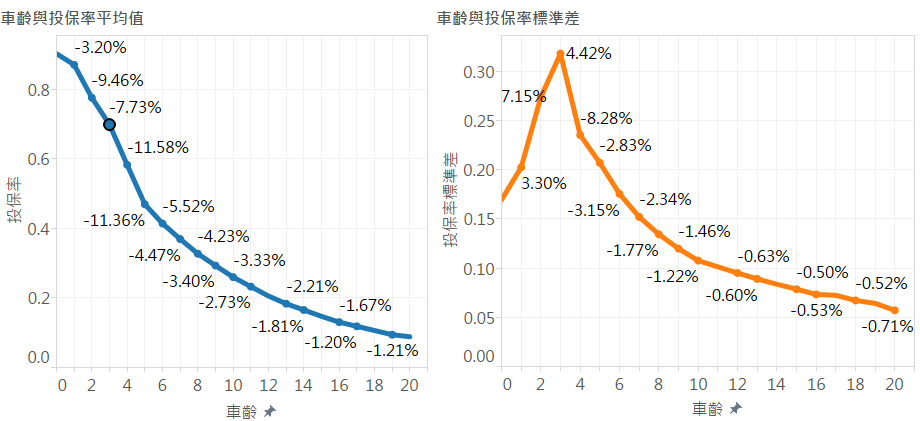

因此我們yodass團隊特別蒐集來自於全國產險公司的車體險資料,擷取保單生效日2009/1/1 ~ 2013/12/31,共1.95億筆的巨量資料。運用yodass雲端大數據分析平台來探討客戶關係管理,並依過去客戶投保紀錄進行有意義的規則和模型分析,最後將資料分析成果呈現為動態視覺化商業報表,以提供經營決策者進行行銷管理策略之判斷。在資料分析流程方面首先我們將資料進行去識別化的處理,避免侵犯到個人的隱私權的議題,接著我們從這些大數據中探究車體險投保率下降的原因。從「排氣量」、「投保地區」、「理賠與否」、「性別」、「婚姻狀況」、「車齡」、「車種」等變數中,我們想要了解哪個變數與投保率有最顯著的關聯。從圖一中我們可以發現,車體險的投保率隨著車齡而遞減,且在車齡滿第3年時,投保率標準差在最高峰,顯示此時大量車主傾向不繼續投保車體險。因此相關決策和行銷單位可系統化地找出特徵相同的對象(車型、引擎cc數、廠牌等),在針對相對應的銷售策略。例如退出保3年車體險,滿期若無出險則給予回饋金或保費折扣等優惠。吸引原有的客戶,繼續投保。

圖一、車體險投保變因分析

資料來源: yodass有大師團隊

責任險理賠與出險探究

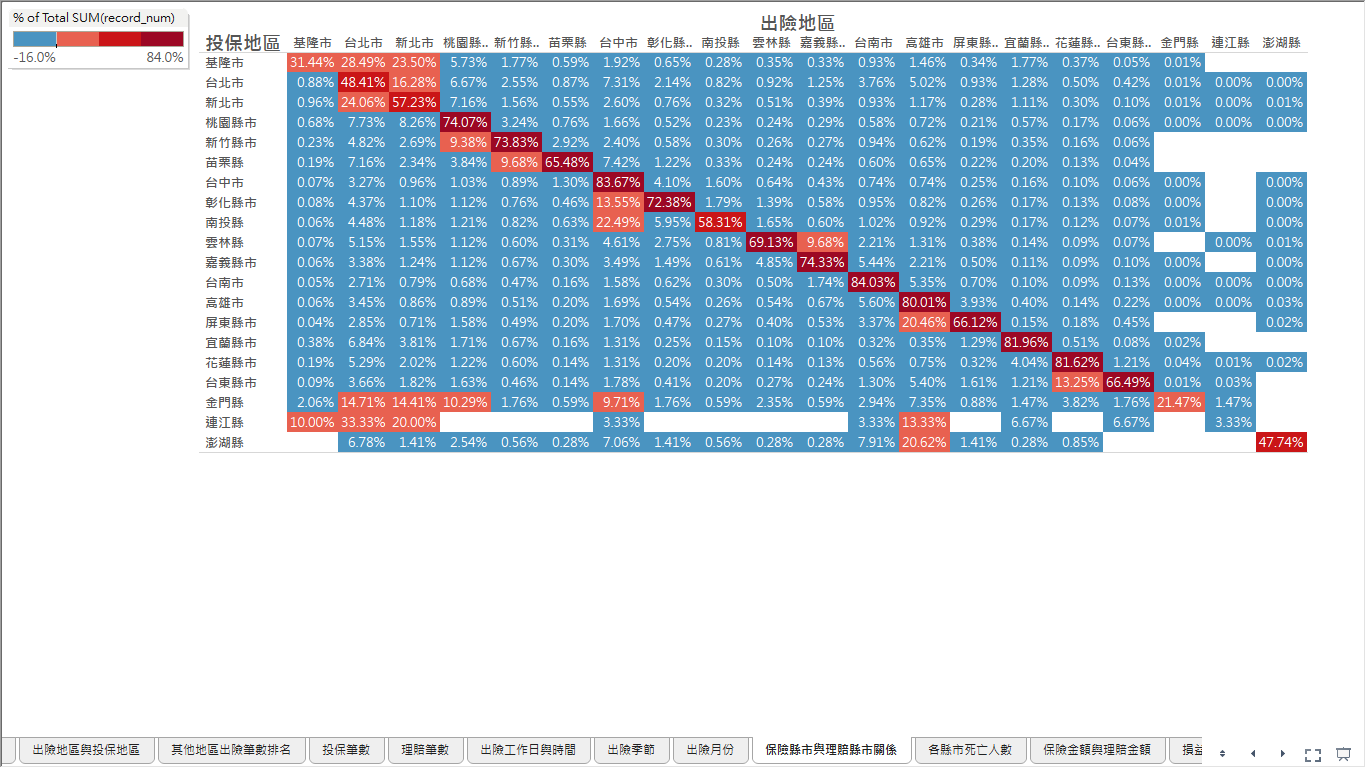

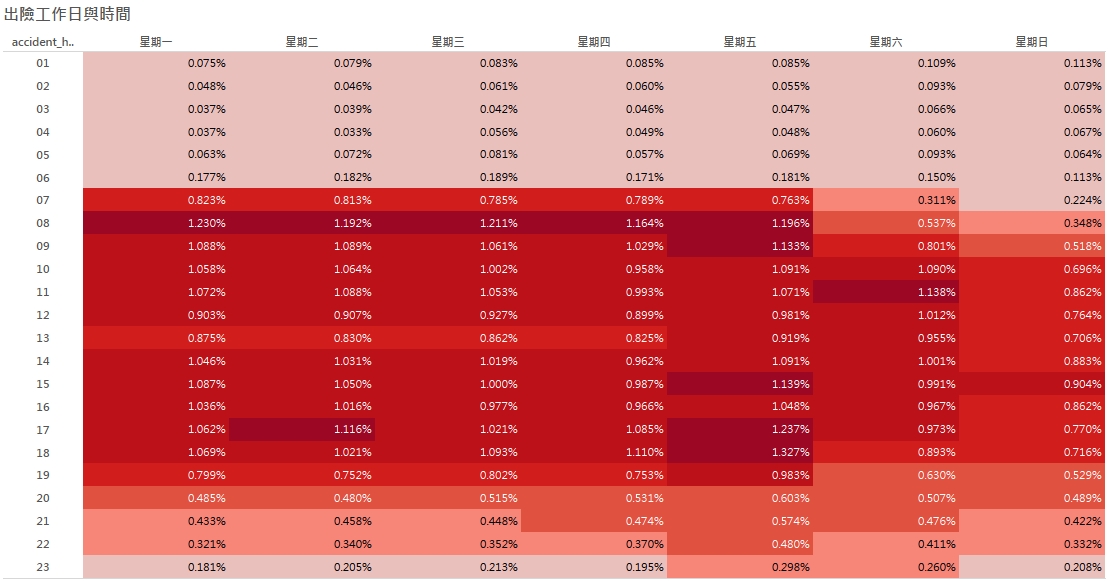

接下來我們運用責任險(投保、出險與理賠)的資料依時間、空間等多重維度探究責任險理賠率與地理區域特性的關係,並期望找出理賠率與時間特性的關聯。我們從圖二、各縣市投保與理賠關係矩陣可以發現,投保與出險地區的比率或許可以準確地反映民眾的生活圈。以在基隆投保的車子為例,主要出險地區為基隆市、台北市與新北市,比例分別為31.44%, 28.49%與23.50%。我們可以推論,基隆民眾主要的生活圈是在基隆、台北和新北三個城市。當我們看投保在台北市的車子發現,出險地區前四名為台北市、新北市、台中市、桃園縣,分別為48.41%, 16.28%, 7.31%與6.67%,從資料分析中我們發現,基隆卻不是設籍在台北市民眾主要的生活圈。另外我們觀察到一個很有趣的現象,設籍在連江縣的車子,主要的出險城市卻是在台北市、新北市、高雄市和基隆市。是因為連江縣交通特別安全 ? 亦或是設籍連江縣的車子,不常在連江縣移動 ? 這都是很值得後續探究的議題。我們亦從出險時機與「四季」、「月份」、「週」、「時」之關聯進行探討,從圖三、出險時間之探究結果發現出險時機以「時」之關係最密切,週五17:00和18:00是出險機率最高的時候,分別為1.237%與1.327%。在此特別提醒各位駕駛人要特別小心,別讓興奮的期待感毀了美好的週末。

圖二、各縣市投保與理賠關係矩陣

資料來源: yodass有大師團隊

資料來源: yodass有大師團隊

圖三、出險時間之探究

資料來源: yodass有大師團隊

政府Open Data資料整合

本次我們運用來自於全國產險公司1.9億筆巨量資料進行車體險料探勘與分析,發現車體險投保率與汽車車齡有顯著的關係,客戶隨著汽車車齡的增加而逐漸降低投保車體險的意願,且在車齡滿第3年的時候,不再續保的變動最大,提醒保險公司相關單位可於第3年期間訂立出對應的銷售策略以保留原有的客戶。另外我們也發現,出險時機與出險工作日時間的關聯性最強,每周五下班時間17:00到18:00是汽機車最容易發生意外的時候。在此提醒各位駕駛能要特別注意交通安全,政府各交通管理單位亦可運用資料分析的結果,進行交通舒緩和管理人力的調配。近日在毛治國院長喊出「開放資料」、「大數據」與「群眾外包」科技三箭後,下半年起中央政府和各地方政府將會開放更多的資料。未來如能將現有保險資料庫和政府交通管理單位和醫療機構的開放資料進行勾稽和分析,相信對於保險業者商業策略擬定,政府單位政策制定和管理效能提升,勢必帶來更多的助益。

作者: 本文作者服務於關貿網路企劃市場部,擔任商業分析師

信箱: trent.lin@tradevan.com.tw

That’s an astute answer to a tricky qustoien